優秀な人材に報うための原資を十分確保する経営ができているかを問う指標として、経営者は付加価値額および労働生産性に注目すべきだ。

これが某大企業の全社プロジェクトにおいて、KPIツリー案と共に、KGI(重要目標達成指標)の候補の一つとして「一人当たり付加価値額」を小生が提案した際の、主な幹部の方々の最初の反応だった。

無理もない。プライム市場上場の当該大企業が経営指標としてこの20年以上の間重視してきたのは、株主視点で注目される最終利益や経常利益、またはキャッシュフローなどだ。日本では付加価値額や労働生産性を経営指標として重視していると公言する有名企業はまだ少ない。

しかし、近頃の人手不足や人材獲得競争の激化を反映し、そして物価高を考慮すると、継続的な賃金アップが企業に求められているのも事実。その原資を確保するには付加価値を上げる経営が求められており、確保できているかを示す経営指標として最適なのが、「付加価値額」および「一人当たり付加価値額(労働生産性)」であることも事実なのだ。

決して、人件費を削ることによって短期的に増大させることができる最終利益や経常利益などではないのだ。

見方を変えると、最終利益や経常利益の増大ばかりを追い求めている企業の姿勢は、(それらが株価向上に直結しやすいがゆえに)株主にとっては都合がよいが、給料・ボーナスが継続的に上がる(もしくは最低でも維持される)ことを期待したい従業員にとっては必ずしも望ましいものではないのだ。

くだんの大企業の社員たちは世間的に言えば、かなりのレベルのビジネス常識を備えた知識人であり、その全社プロジェクトの幹部(しかも執行役員を含んでいた)といえば日本でも上級といえるビジネスパーソンたちである。その人たちでも意外と「付加価値額って何?」という反応なのである。でも、この人材獲得競争時代において是非、注目して欲しい経営指標だ。

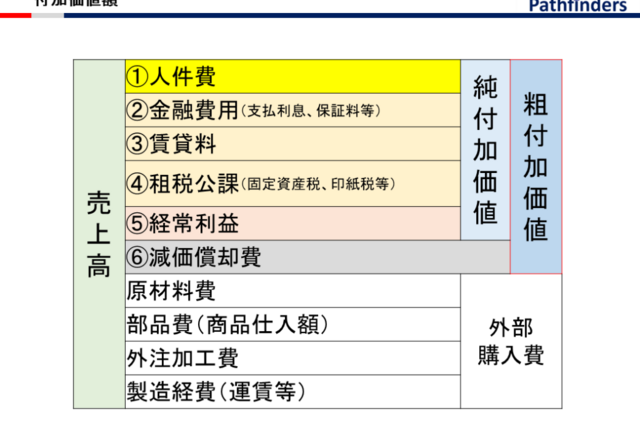

ここで付加価値額および労働生産性について簡単に整理しておこう。

付加価値額というのは「会社・労働によって新たに付与された価値」を数値化したものであり、元々は仕入額に対しその企業が需要家に対し幾ら上乗せして売ることができたかを表す「粗利」と同じような概念だった。

しかし業種や経営手法によっては経費の掛け方が全然違うため、「粗利」では横並びに比較できないという問題が残った(業種によっては「粗利」で他社比較することで十分というケースもある)。そのため、「売上額から外部に支払う原材料・直接経費を差し引いたもの」(しかしビジネスを運営するために必須の経費については差し引かない)という概念に発展したものだ。

経営・事業戦略

2021.04.20

2021.12.16

2022.09.28

2023.04.12

2023.07.19

2024.02.21

2024.08.21

2025.01.09

2025.01.22

パスファインダーズ株式会社 代表取締役 社長

「世界的戦略ファームのノウハウ」×「事業会社での事業開発実務」×「身銭での投資・起業経験」。 足掛け39年にわたりプライム上場企業を中心に300近いプロジェクトを主導。 ✅パスファインダーズ社は大企業・中堅企業向けの事業開発・事業戦略策定にフォーカスした戦略コンサルティング会社。AIとデータサイエンス技術によるDX化を支援する「ADXサービス」を展開中。https://www.pathfinders.co.jp/ ✅第二創業期の中小企業経営者向けの「個別指導型」経営塾『羅針盤倶楽部』を主宰。https://www.pathfinders.co.jp/rashimban/

フォローして日沖 博道の新着記事を受け取る

フォローして日沖 博道の新着記事を受け取る