注目のFOMC(米連邦公開市場委員会)が今週開催されました。 昨年末の米株式市場の下落、米中貿易摩擦から、グローバル経済の落ち込み、とりわけ中国経済が後退局面にあるのではとの懸念、そして米国経済も後退局面に陥るのではと、いろいろと観測されている中での開催です。 今回は、FOMCの内容が前回からどのように変化したのか、そしてパウエルFRB(米連邦準備制度理事会)議長の発言内容を検証します。 また注目されていたバランスシートを正常化に向けた動きとの関係も見てみましょう。それにあわせて、金利はどのように動いているのかを読みたいと思います。

さらに来年の金利を見ると、3月限2.59%、6月限2.53%、9月限2.48%、12月限2.49%と総じて今年の金利水準よりも0.10%前後低くなってきています。

このことから来年は更に金利の打ち止め感が益々強まり、場合によっては、つまり景気後退局面が確認されれば、FRBは利下げというカードを切ってくる可能性が出てくるのではと筆者は考えています。

バランスシートの正常化

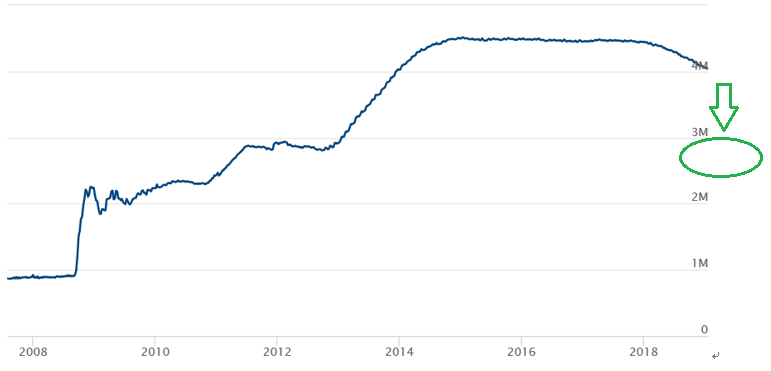

FRBへのもう一つの関心事は、バランスシートの正常化はどうするのかという点です。下記グラフ(出所:FRBホームページ)は、リーマンショック後のFRBが積み上げた資産状況を示しています。

リーマンショック前は約8,000億ドルでした。

しかし、リーマンショックでFRBは大量の流動性を供給し、その結果、米国債、MBS(住宅ローン担保証券)などを積み上げる結果となりました。

現在は概ね4兆ドルの資産状況となっています。

前回FOMCまでは、リーマンショック前のバランスシートに向けて、正常化つまり資産購入を縮小する動きにありました。毎月500億ドル(米国債300億ドル+MBS:200億ドル)資産購入し、この購入額を縮小する動きがあったのです。

しかし、景気後退局面になれば、市場への流動性供給という金融政策は欠かせません。

そこで浮上しているのが、縮小の度合いを弱めることです。

経済が好調に推移すれば、縮小の度合いを強め、供給を少なくするところですが、現在は景気後退局面に入る可能性があり、縮小度合いを弱めないといけません。

昨年パウエル議長は就任時にバランスシートを2.5~3兆ドルに減らすと語りました。(グラフではパウエル議長の当初の目標水準を緑の丸と矢印で示しています。)

当時は景気拡大局面であり、パウエル議長は縮小に前向きに思っていたのではと思います。

しかし現状を見ると、そのシナリオには狂いが生じていると言わざるをえません。

声明文ではバランスシートの正常化を修正する用意があると表現しており、記者会見でもパウエル議長は「当初予測より早期に資産縮小を停止する。」と明言しています。

次回FOMC以降では、利上げは当面実施しないことを確認するとともに、このバランスシート縮小の額を更に縮小することになるかに注目することになります。大きな景気後退局面に陥ることがないと確認されれば良いのですが、今年は不透明要因が多いと言えるのです。

このあたりは、今年のFOMCでの注目点として注意を払わないといけないでしょう。

次のページ株式市場と不動産市場

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26