最近、ユニークな保険が増えたと思いませんか。 ペットのための保険、持病があっても入れる保険、80歳を超えても入れる保険、葬儀に備えるための保険など、テレビを見ているとこれらの保険のCMが毎日のように流れています。 実はこれらの保険は「少額短期保険」といい、私たちがよく知る生命保険や損害保険とは違うメリットがある新しいジャンルの保険であり、近年、業績を大きく伸ばしていることでも注目を集めているのです。 そこで今回は、少額短期保険とはいったいどんなものなのか、具体的にはどんな保険があるのか、そして上手な利用法についてご紹介しましょう。

保険業法改正で生まれた、第三の保険会社

少額短期保険は、その名の通り「少額」な保険金額で、保険期間が「短期」の保険のこと。最近では「ミニ保険」などとも呼ばれています。リーズナブルな保険料で加入でき、コンビニやネットで手軽に契約できる点から、年々契約者数を伸ばしている保険なのです。

少額短期保険は、2006年4月に行われた保険業法改正によって、新タイプの保険として誕生しました。この改正は、特定職種や地域の人を対象とした「共済組合」の中でも、その根拠となる法律がない「無認可共済」が増加したうえに、契約者が被害を受けるケースが増えたことに起因します。

ここでいう被害とは、事業規模・形態の多様化が進み、実施団体が増加するに伴って、一部団体において勧誘や給付をめぐる契約者とのトラブル等が顕在化したことになりますが、こうした背景から「少額短期保険業者の監督」と「保険契約者等の保護を図る」という二つの目的によって改正された経緯があります。

生保41社、損保52社、少額短期保険会社97業者

結果として、既存の生命保険会社、損害保険会社とは異なる第三の保険会社「少額短期保険業者(少額短期保険会社)」が誕生したわけです。

少額短期保険は、「少額短期保険会社(業者)」が扱うことになりますが、生保や損保と異なる少額短期保険会社に課される規制は……、

●最低資本金が1000万円以上であること

●営業保証金の供託が、前事業年度の正味収入保険料×5%+1000万円

●原則専業であること

●年間収受保険料が50億円以下であること……など

金融庁が定めた厳しい基準をクリアし、さらに認可を受けなければ、少額短期保険商品の開発・引き受けを行うことはできません。2018年4月時点では生命保険会社41社、損害保険会社52社となっていますが、少額短期保険会社は毎年新規設立によって増加し続け、2018年5月時点で全国に97業者となっています。

顧客のニーズに合わせた保険商品が多数

では、少額短期保険はどのような特長があるのかを見ていきましょう。以下が、少額短期保険の主な特長です。

【1.保険金額に上限がある】

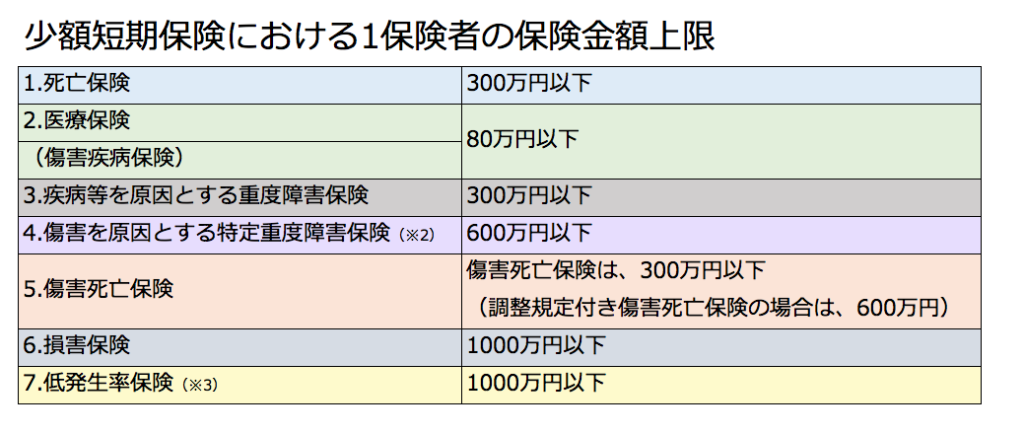

少額短期保険では、保険の区分に応じて1被保険者について引き受ける保険金額の上限が設けられています(表参照)。また、複数の保険金額のトータルも、1被保険者について1000万円が上限となります。

【2.保険期間は1〜2年】

少額短期保険の保険期間は、以下のように定められています。

●生命保険や医療保険……… 1年

●損害保険…………………… 2年

次のページ少額短期保険の商品は、4種類に大別される

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31