前回の記事「日本の金利が惨たんたる中、外貨建て生命保険で資産運用!?(1)」では、外貨建て生命保険のしくみを中心に解説した。 今回は、各保険会社が力を入れている外貨建て生命保険の商品を紹介するとともに、そもそもこの生命保険のメリットとデメリットについて、あらためて考えてみよう。 果たして資産運用は可能なのか。さらには、どんなメリットとデメリットがあるのだろうか。

各社一斉に力を入れ始めた「外貨建て生命保険」

最近の国内金融機関の金利安を受けて、保険会社はこぞって外貨建て生命保険のセールスに力を入れ始めている。しかし保険会社が持参したパンフレットなどをよく見てみると、「外貨建て」と冠しているものの、その中身が国内でセールスされている生命保険商品と大きく変わるわけではない。

おおよその分類としては、

●毎月の積立を外貨で運用する終身保険

●保険加入時に一括で保険料をおさめてしまう外貨建て一時払い終身保険

●おもに資産運用に重点をおいた外貨建て養老保険、外貨建て一時払い養老保険。

さらには、老後の生活を見通した外貨建て個人年金保険、同じく外貨建て一時払い個人年金保険

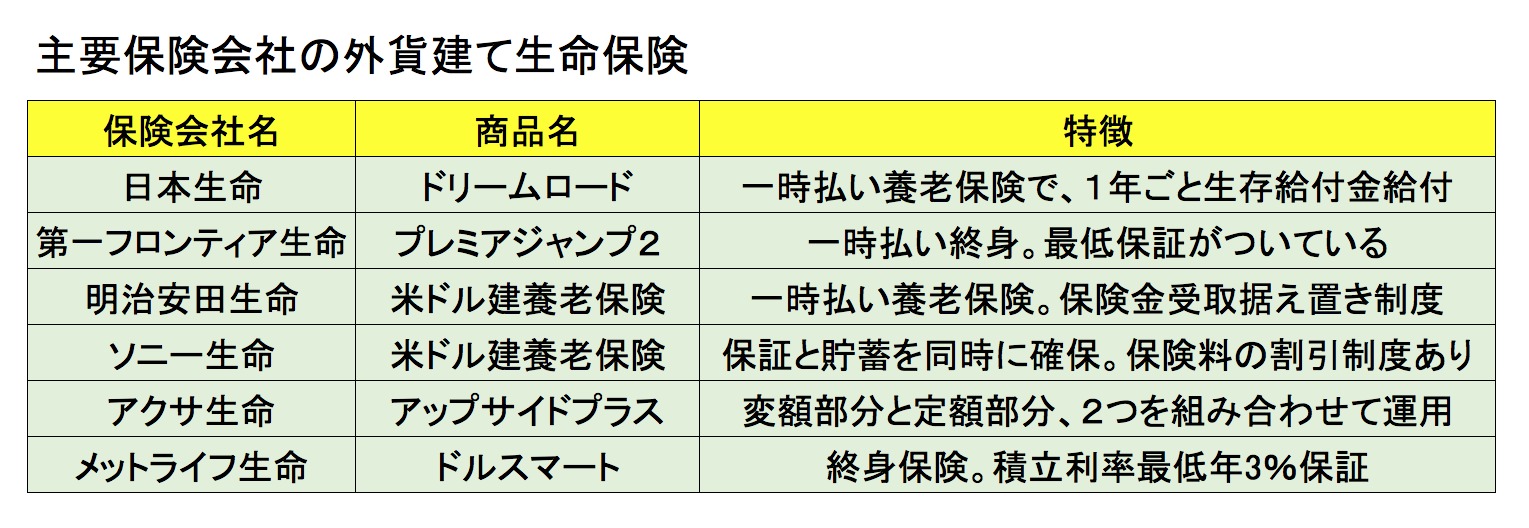

……などだ。もちろん、各社とも独自のセールスポイントを打ち出してはいる。たとえば日本生命では、契約後1年ごとに生存給付金を受けとれる制度を設けているし、メットライフ生命では、積立利率の最低保障として年率3%保障を打ち出している。おおむね外資系の生命保険会社は、外貨建て生命保険の商品ラインアップに積極的なようだ。ここに主要生命保険会社の商品を並べたので、図を参考にしてほしい。

積立金スタイルの保険商品の場合、毎月の保険料が為替の相場によって変化することになるので、その点も外貨建てならではの特徴、と理解しておくことが大切だ。

外貨建て生命保険で想定されるメリット

それでは、ここで外貨建て生命保険のメリットとデメリットをまとめておこう。保険加入を検討している方は、ぜひ参考にしてほしい。

メリット① 日本と外国の金利差で運用益が見込める

ここまで解説してきたように、ほとんど0金利の日本の惨状をみれば、たとえば米国の3%の金利などはとても魅力的。積極的に資産を増やしたいと考えれば検討に値する。

メリット② 為替レートの変動で利益を得られる

保険金を受け取るときの為替レートが円安にふれていれば、金利による運用益に加えて、為替の差益を得ることもできる。仮に、保険料を納めた当時より10円円安にふれていれば、それだけでけっこうな差益を得られることになる。

メリット③ 保険料を割安に設定している商品が多い

日本と外国で大きな金利差が生じていることを受け、各保険会社の外貨建商品は保険料を比較的割安に設定していることが多い。同じ死亡保障などでも、国内の保険商品と比べて保険料が安いケースが多い。

メリット④ 資産の分散によってリスクを回避

保険会社だけではなく、証券会社や銀行などあらゆる金融機関が外貨建ての商品をセールスする時代。それは資産を国内だけでなく海外通貨に分散させるメリットが大きいという証。万が一、日本が経済的に行き詰まり、自然災害などで大きなダメージを受けた場合でも、外国通貨をもっていれば資産をある程度守ることができる。

次のページ外貨建て生命保険で想定されるデメリット

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26